6月9日欧洲议会选举“黑天鹅”推高欧洲资产风险溢价,削弱欧元。6月9日欧洲议会选举结果显示,欧洲议会向右倾斜明显,其中法国极右翼政党国民联盟得票率较高(31.4%),德国极右翼政党选择党的得票率亦上升至15.9%。欧洲政坛“光谱”右移,可能带来更大的政策制定层面的摩擦和财政可持续性的担忧,进一步削弱欧洲宏观和政策环境的稳定性、影响投资者和消费者信心。选举结果公布以来,法德利差走阔超过20个基点股市资金杠杆,欧元兑美元汇率走弱1.1%,欧洲股市普遍下跌,其中法国股市、欧洲银行股指的跌幅较大(图表1-3)。利差走阔收紧欧洲金融条件,腐蚀降息效果,削弱增长信心,也加大对欧洲部分国家财政可持续性的担忧,如2023年意大利、法国财政赤字占GDP的比例分别达7.4%、5.5%。6月欧元区制造业和服务业PMI均有所走弱,尤其是法国、德国PMI明显不及预期,而且目前看来,不排除近期会继续走弱。

预期,随着美国总统辩论拉开帷幕,美国总统大选在金融市场的戏份开始逐步抬升。

光伏洗牌,被伤害的除了小散,除了光伏打工人,还有银行,还有各地政府。

编辑 | 深水财经社

在这一轮光伏周期中,“好聚好散”,本应是一些地方政府与光伏企业之间的最好结局。令人无奈的现实是,市场严重内卷下,双方都已失去共同奔赴美好未来的实力以及信心——用老百姓的话说不能在一起过日子了,偏偏仍要痛苦地绑定在一起,每天都亏钱,越陷越深。于是,光伏淘汰赛就成了一场拉锯战。那么,谁才是这一场产能出清的最大阻力呢?

上山容易下山难!头脑发热容易,全身而退难。

光伏淘汰赛,谁最不抗揍?当然是跨界新玩家们。他们中间有不少人本来就是怀揣一夜暴富梦想的穷小子,信心满满干光伏,未曾想正赶上产能过剩,然后就是股市、债市、银行等等各融资端口的收紧。结果,不但没赚到钱,还背上一屁股债,更有裁员、诉讼、资产冻结等等一系列麻烦、问题缠身。

虽然去意已决,但不能说分手就分手。各地政府产业招商的心头好,曾经的小甜甜,一夜之间都变成了牛夫人,你说怎么办?

为你代建了厂房

你现在不要了?!

在今年的光伏行业协会中期会议上,那位一向敢说话的光伏大佬坦言:现在有些地方政府就是入戏太深。言下之意,地方政府当初光伏产业招商时”用力过猛“,招到大批质地欠佳的企业和项目,现在产能出清,又想尽办法自救自保,哪怕是落后产能。

当然,说这话的企业家在事后也没少被议论。有些中小企业在赶碳号后台留言,大企业才是政府产业招商最大的既得利益者,该享受的优惠政策一个都没落下,现在中小企业遇到了困难,地方政府凭什么就不能帮一帮?产能出清,凭什么就一定要出清中小企业?

赶碳号认为这些意见有一定道理,毕竟要一视同仁嘛。但是,有一个关键认知,可能是判断这事儿的准则,那就是要明确,”市场“和”政府“的功能、职能有所不同:

”市场“是通过看不见的手配置资源,主要负责解决效率;”政府“是通过有形之手管理资源,主要负责解决公平。

所以,商业上的绝大多数事情就应该交给市场,让企业之间自由、公平地竞争;商业以外的教育、医疗、民生等等很多与公众利益相关的事,就一定要交给政府,公平至关重要。

那么,现在的光伏产能出清,更多考虑是解决效率的问题,而不是解决公平的问题。当然,企业关停,也可能引发公平相关的问题,比如就业机会等等,需要妥善处置,甚至政府来介入、指导。

光伏大佬的话,对地方政府来说同样有些刺耳。各地政府扶持困难光伏企业,本来是一件理直气壮的事,至少比见死不救要好。

实际上有的产能虽然救也救不活,但仍然要救。这是因为,在很多时候地方国资已经同步下了赛场,输不起,产能停不起,工厂关不起。

举个例子,在产业招商过程中,代建厂房不知不觉已经成了标配。地方政府普遍承诺会为光伏企业代建厂房(如果地方政府没有为企业代建厂房,那么一定会有其他的优惠政策来替代)。

我们姑且以光伏跨界者华民股份为例。2023年11月3日,华民股份公告控股子公司(鸿新新能源)对外投资进展暨签署代建回购协议。

协议约定,华民股份及鸿新新能源、云南祥云经开投、祥云经开新能、 祥云县人民政府共同签署了《年产10GW拉棒切片二期项目(6GW拉棒4GW切片)及新增10GW拉棒4GW切片项目(含祥云经开区年产10GW单晶硅棒切片标准厂房及配套基础设施建设项目)代建及整体回购协议书》。”

这个项目由国有独资企业祥云经开投,为鸿新新能源(华民控股子公司)提供项目厂房及配套基础设施代建服务。在项目竣工验收后,以租赁的方式交付给鸿新新能源使用,鸿新新能源确保在二期项目及新增项目全部建成投产,并获得全部产权文件后第5年内,按照“代建成本”以项目公司股权回购或项目公司资产回购形式,一次性整体回购或全部建成投产后第2至第5年按照“代建成本”分批分证完成回购。

华民股份和地方政府的这份协议,几乎是行业中标准的、普遍的代建协议模板。

当然也有例外,那就是连回购都不需要。如前文所述,政府的确有时”入戏过深“。举个例子,隆基绿能等头部企业要求地方政府代建厂房,企业只需要租赁,就不用回购。

今年7月12日,隆基绿能发布《关于投资建设隆基绿能光伏(西咸新区)一期年产12.5GW高效BC电池项目的公告》,其中就提到“西咸新区光伏科技(项目主体)将租赁厂房和配套设施”,并未提到回购事项。

可以确定的是,不是随便一个厂房就能满足光伏企业的要求。所有的光伏电池厂房都是定制化的,隆基绿能等要租赁的厂房全部都是新建,厂房在土建过程中,一些相关的配套设施、辅助设备就已经进场了。

有没有回购条款,对企业和政府来说,风险与责任是完全不同的。

不管是否含有回购条款,但是若政府为企业刚代建了厂房,企业就因为经营困难,要解除协议、要退租。那让政府怎么办?

举例来说,棒杰股份核心子公司扬州棒杰被申请破产重整,上市公司在回复深交所问询函时披露:

扬州棒杰负债总额 346,302.51 万元,扣除已全额质押的应付票据和因贴现产生 的短期借款后,负债敞口金额为 240,542.97 万元。其中金融机构负债敞口 74,641.08 万元,应付账款 73,811.36 万元,租赁负债44,142.78 元,关联方的其他应付款金额为48,800.45 万元。

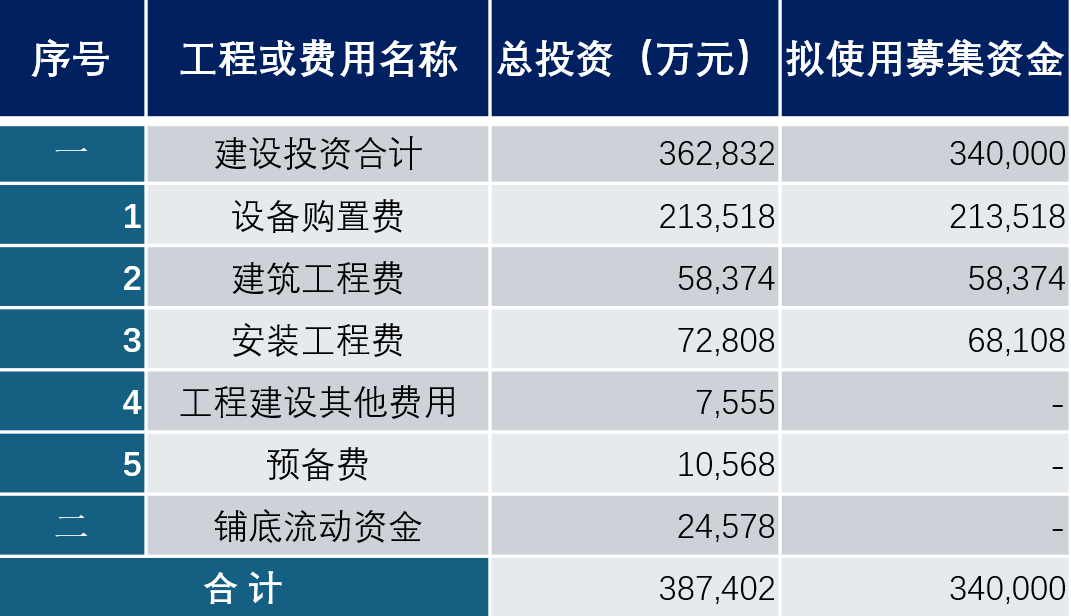

10GW TOPCon太阳能高效电池投资费用表

光伏制造项目根据选址地点、厂房设计、有无基础配套设施,厂房投资成本又有差别。但是每GW光伏硅片、电池的厂房投资成本一般在五六千万左右。

光伏协会数据显示:2023年,我国大陆硅片产能约953.6GW,同比增长46.6%;2023年电池片总产能为达到929.9GW。可以毫不夸张地说,新增光伏制造产能的厂房,多数是地方政府代建的。这背后其实是地方政府投入的真金白银。

企业若能活下去,政府代建的厂房就不会打水漂;企业要死了,除了租金回收无望,厂房也将烂尾。烂尾的厂房处理起来,恐怕比烂尾商品房还要麻烦。

各种补贴、税收、就业、GDP

都要打水漂?

如果说厂房闲置、烂尾、收不到租金,是我们肉眼可见的各地政府的外伤,那么地方财政已经付出去的设备补贴、直接补贴,以及给当地的税收、就业、GDP造成的拖累,就是内伤。

(1)光伏项目最大的投资,就是设备。

因为地方政府代建厂房,因此新入局者往往把设备投资理解成整个项目的投资。

其实,设备补贴款,也非常普遍。设备补贴标准各不相同。一般情况下地方政府不会直接把设备补贴款划拨给企业,而是给到受控的银行共管账户。待企业收到设备采买发票之后,才会按金额、按比例发放补贴。

一般来说,设备补贴在设备总金额的20%以内。20%是一个常见的标准。但是,这里面其实也有名堂,因为有的光伏企业本身就是做设备起家的。这方面,有两个段子。比如,无锡有家企业以前上马一个硅片大项目,向地方政府申请补贴,虽然仍然执行20%的设备款补贴,但其设备采购单价远高于市场价。

赶碳号发文对此提出质疑,这家公司专门上门解释,自己上硅片产线,当然要用自家最好的设备。为了证明他们高价采购自家切片机的合理性,还向赶碳号现场展示了一份其他企业的设备采购合同,单价也很高。但是,这份合同被赶碳号一眼识破,因为这位领导出示的,竟然是半导体设备采购合同,而非光伏设备。

另外一个段子,某光伏企业,公告并预订了10条(台)设备,但还未等设备企业真正交付,就提前给设备企业出具设备验收报告。因为这样,对方就能出具发票,然后就能拿着发票去申请补贴了。申请到20%的设备补贴款以后,这家企业再向设备企业购买2条(台)设备。

这样一来一去,到最后两条线的设备款,有可能是地方政府100%出的。这事儿,在赶碳号最近的一篇报道中也有端倪。安徽一家创业型光伏企业和一家设备企业产生了纠纷。

公司创始人来电解释,之所以欠钱,是因为设备没有实际验收,之所以仍然给对方出具验了收报告,是为了发票。其进一步解释,这样做的目的,并不是为政府设备补贴款,而是当时为了申请银行贷款。所以,前不久,四川宜宾某光伏企业,因为拖欠设备款,导致设备厂直接上门准备拆机器。

地方政府自然不干了,出面制止。

地方政府此举,一方面是为了保护企业今后能够正常生产,另一方面也有保护自家资产的动因在里面。毕竟,设备的补贴款是政府出的,设备的采购款可能是从银行借的,但也可能有地方的背书担保在里面。设备真要被拆走了,就真是一地鸡毛、无法收拾了。

赶碳号判断,上门拆设备也好,远程关断设备也罢,都是设备厂的“催收”手段而已。电池设备企业捷佳伟创就曾向赶碳号表示:设备一旦安装上调试好投入使用了,再腾挪损失会很大。

不过,他们也同时建议,针对PERC等已经成为完全沉没成本的设备,以及关停掉的东南亚产能,其实可以考虑便宜处理到印度、墨西哥等地。

(2)现金补贴,相当于是直接投资。

赶碳号仍以拿旭合科技举例,因为这家有着神秘实力的企业太具代表性了。旭合科技注册资本金为5亿元。

在旭合将控股权转让给上市公司蓝丰生化时,只完成1.32亿元实缴。由于是按实缴资本平价转让,因此可以理解为股东们只向旭合投资了1.32亿元。

公告显示:在2024年,旭合科技分四笔共得到滁州1.07亿元的补贴,占上市公司最近一期经审计净资产425.52%。2023年,旭合科技也曾得到1亿补贴。

公司还公告称,这种政府补助具有持续性。另外一家企业——正业科技也很特别:子公司正业新能源(异质结电池片及光伏组件)项目第一期资金(投资总额10亿元)。其来源主要有:注册资金1亿元(截至2024年5月末,实收资本5,370万元)、已取得4亿元融资租赁授信、控股股东景德镇合盛产业投资发展有限公司发行企业绿色债投入3.5亿元、剩余通过订单融资和项目政策扶持等渠道获取。

截至2024年5月末,项目投入资金超2亿元,其中固定资产余额6,348万元。”旭合科技的股东在滁州投资了1.32亿元,滁州政府给补贴了2亿多;正业科技一期总投资10亿元的投资,公司的实收资本只有5,370万元……那么,究竟是这些光伏企业主,还是当地政府,更加在意这些光伏企业的运营质量呢?

政府提供补助,自然是希望通过产业招商,引进来的企业可以创造GDP、税收和就业。

但是,如果费尽千辛万苦引入的企业,一上来就游走在破产的边缘,像扬州棒杰这种,地方政府怎么想、又该怎么收尾呢?

昨天招商多努力

今天就有多烫手?

由于项目没有完全启动,皇氏绿能、沐邦高科、华东光能等企业“悬崖勒马”,准备收缩光伏版图,和地方政府解除投资协议。

金刚、聆达计划破产重整,爱康退市。不过,最近有传闻爱康家有喜事——据说有中东买家相中其异质结产线,准备收购并搬到美国本土去。

除上述企业外,光伏圈仍有大量生存质量不佳、持续亏钱、寻找买家的小企业;或是准备破产、遭遇破产阻力的企业。

他们现在要面临的严峻现实是:

(1)“地主家也没有余粮了”。

一方面,市场上有闲置资金收购光伏资产的企业凤毛麟角。通威不可能一路再买买买。隆基绿能董事长钟宝申在公司中期业绩说明会上明确表示,不会考虑并购机会。当然,隆基看上去544亿现金在手,但应付票据及应付账款也有367个亿。

至于光伏圈外人——宁德时代,收购一道新能这事八字还没一撇,消息已经满天飞了 。赶碳号纯猜测,释放这则消息的,说不定就是一道自己,比如,宁德如果杀价太狠,那么一道就肯定希望能够吸引到其他竞争买家加入战团。有知情人士告诉赶碳号,在上一轮竞购润阳时,宁德时代也参与了,但出价低于通威。在光伏主材各环节亏现金的当下,每拖一天可能就意味着亏一天,买家耗得起,但卖家以及卖家背后的股东们却耗不起。

(2)光伏厂房、设备具有定制化特征,脱手并不容易。

小企业打算转让的厂房、设备,并不一定符合买家需求。

(3)光伏大企业也开工不足。

而且,多数企业还有在建工程未了,或者手中还有和各地政府的签约协议尚未履约。

(4)有没有骨折价,也很关键。

新入局者本来就有一些投机心理,有的现在仍抱有幻想,希望全身而退,或者熬过这一轮周期,有的甚至也不打算回吐出之前曾经得到的一些实惠。

因此,虽然近期的硅片已调价,硅料也企稳,但这轮光伏洗牌洗到什么时候,仍然不好说——因为各地产业招商的主体们,实在输不起,伤不起。另外,现在除了光伏新能源以外,似乎也没什么特别好的产业可以替代。

所以,有的企业已经进了ICU,甚至成了“植物人”,地方政府还准备全力抢救。麦迪科技披露,国资四川安州发展集团拟与公司全资子公司绵阳炘皓新能源科技有限公司签订借款合同,向炘皓新能源提供不超过5亿元借款。

另外,琏升科技的几个项目公司,融资方式转变为面向国资的股权投资。旭合科技的毛利为-4.52%,仍然在坚持高开工率,有底气半年亏掉7,670万元。

光伏洗牌,被伤害的除了小散,除了光伏打工人,还有银行,还有各地政府。地方政府割肉,却远比小散更艰难。这就是为什么明明是一场速战速决的淘汰赛,硬是演化成了旷日持久的拉锯战。

编辑校对 | 韩峻

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表实盘杠杆app下载_最安全的杠杆炒股平台_中国十大正规炒股平台观点